La Resolución Sunat 211-2015 obliga a las empresas a cambiar sus talonarios de facturas vigentes (darles de baja), con la finalidad de añadir una tercera copia: factura negociable.

¿Qué significa esta obligación de parte de Sunat?

Esta obligación es parte de la implementación de la Ley 29623 y su Reglamento Decreto Supremo 208 – 2015- EF, cuyo objetivo es promover el acceso al financiamiento a los proveedores de bienes y/o servicios que utilizan facturas comerciales y recibos por honorarios.

El artículo 5 del Reglamento de la Ley 29623 menciona:

La tercera copia denominada Factura Negociable que se incorpora en las Facturas Comerciales y/o Recibos por Honorarios impresos y/o importados únicamente por imprentas autorizadas por la SUNAT…

Por lo tanto: La Resolución Superintendencia 211-2015, reglamenta la obligatoriedad de la incorporación de la tercera copia: factura negociable para las facturas comerciales y recibos por honorarios.

Obligatoriedad de la incorporación de la factura negociable para las facturas comerciales

Click To Tweet

¿Cuáles son los plazos para la incorporación de la factura negociable?

Mencionarte que es una obligación la incorporación de la tercera copia llamada: factura negociable para todos los contribuyentes que pertenecen al régimen general y régimen especial.

Primer Caso: Impresión de comprobantes antes del 31 de Diciembre de 2014

Si has mandado a imprimir tus facturas de ventas y recibos por honorarios hasta antes del 31 de Diciembre de 2014, el plazo para dar de baja los comprobantes es el 31 de Octubre de 2015.

Segundo Caso: Impresión de Comprobante después del 01 de Enero de 2015

Si has mandado a imprimir tus facturas de ventas y recibos por honorarios después del 01 de Enero de 2015, el plazo para dar de baja los comprobantes es el 31 de Diciembre de 2015.

La disposición complementaria transitoria de la Resolución Sunat 211-2015 menciona en su último párrafo:

Las facturas comerciales o recibos por honorarios impresos o importados a que se refiere la presente disposición, que no sean dados de baja en los plazos antes señalados, perderán su calidad de tales a partir del día siguiente del vencimiento de dicho plazo.

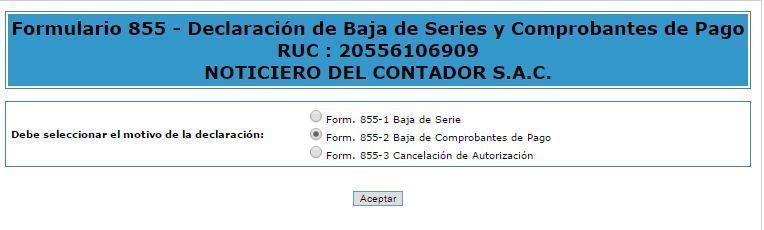

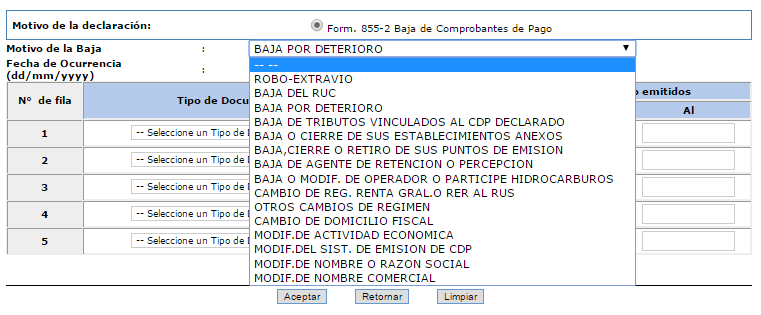

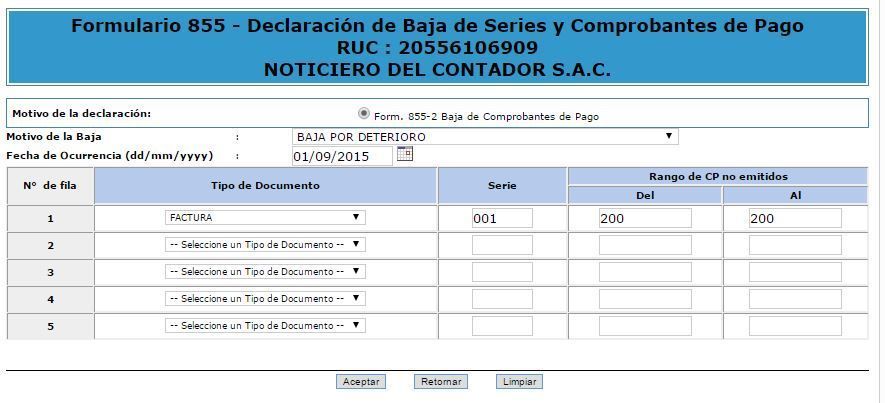

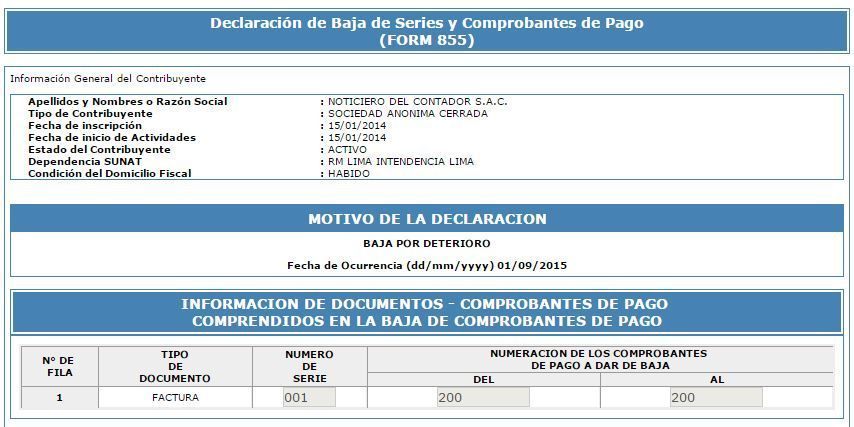

Aplicación Práctica de la incorporación de la factura negociable

Caso 01. Impresión antes del 31 de Diciembre de 2014.

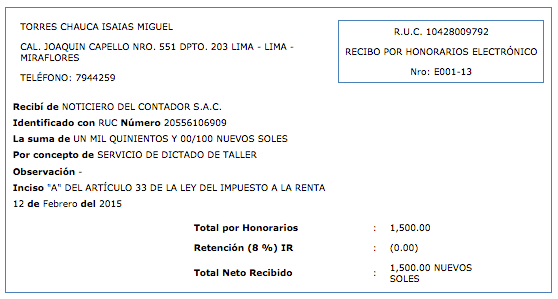

La empresa Noticiero del Contador SAC realizo la impresión de sus comprobantes de pago el 01 de Marzo de 2014. ¿Cuál es su implicancia con la factura negociable?

La empresa Noticiero del Contador SAC, podrá seguir utilizando sus facturas hasta el 31 de Octubre de 2015.

Para poder emitir una factura comercial valida a partir del 01 de Noviembre de 2015, tendrá que contener obligatoriamente la tercera copia: factura negociable.

Día: Martes 20 de Octubre de 2015

Faltan 11 días para que venza el plazo de dar de baja los comprobantes de pago, la empresa recurre a la imprenta a realizar las nuevas impresiones de sus comprobantes.

Antes de utilizar los nuevos formatos de comprobantes (incluyendo la tercera copia: factura negociable), tendrás que dar de baja los comprobantes que no hayas utilizado (formato antiguo) hasta el 31 de Octubre de 2015.

Caso 02. Impresión luego del 01 de Enero de 2015

La empresa Noticiero del Contador SAC realizo la impresión de sus comprobantes de pago el 01 de Febrero de 2015. ¿Cuál es su implicancia con la factura negociable?

La empresa Noticiero del Contador SAC, podrá seguir utilizando sus facturas hasta el 31 de Diciembre de 2015.

Para poder emitir una factura comercial valida a partir del 01 de Enero de 2016, tendrá que contener obligatoriamente la tercera copia: factura negociable.

Día: Martes 20 de Diciembre de 2015

Faltan 11 días para que venza el plazo de dar de baja los comprobantes de pago, la empresa recurre a la imprenta a realizar las nuevas impresiones de sus comprobantes.

Antes de utilizar los nuevos formatos de comprobantes (incluyendo la tercera copia: factura negociable), tendrás que dar de baja los comprobantes que no hayas utilizado (formato antiguo) hasta el 31 de diciembre de 2015.

Preguntas sobre la factura negociable

Miguel una pregunta: ¿Qué pasa si emito una factura con el formato antiguo luego de la fecha de vencimiento?

Si la empresa Noticiero del Contador SAC emite una factura luego de la fecha de vencimiento con el formato antiguo (sin la tercera copia), esta factura no tendrá valor como comprobante de pago.

Miguel segunda pregunta: ¿Para qué sirve la Factura Negociable?

La factura negociable es un titulo valor “a la orden” que va ayudar agilizar las operaciones de factoring.

Ejemplo: Miguel realiza un servicio de asesoría a la empresa Credicorp Ltd, y por políticas de la empresa el pago del servicio se realizara a 90 días.

Una manera de poder disponer de liquidez es llevar la factura comercial a una entidad bancaria para la aplicación de un factoring. La entidad financiera le paga a Miguel la factura pendiente de cobro de manera inmediata, de tal forma que le inyecta liquidez.

Miguel tercera pregunta: ¿Puedo llevar mis facturas a una entidad financiera para liquidez?

Si puedes hacerlo, el problema es que te aprueben la operación de factoring. Las entidades financieras no va aprobar todas las facturas negociables, primero tendrás que ser evaluado.

Recomendaciones sobre la factura negociable

No es para todos

Hay que ser sinceros, esta nueva obligación sobre la tercera copia: factura negociable que va ayudar a inyectar liquidez a las empresas, solo beneficiara a un grupo de empresas, no a todas.

Todo dependerá del historial financiero de la empresa, sus ingresos anuales y lista de clientes para la aprobación del factoring.

Elige bien la entidad financiera

Esto es muy importante, aplica el sentido común. Si tú le prestas servicios a la empresa Innova Schools mensualmente, la pregunta es: ¿Qué entidad financiera escogerías? , la respuesta es obvia tiene que ser el Banco Interbank. ¿Por qué? Porque son del mismo grupo empresarial.

Analiza bien a tus clientes y observa a que grupo empresarial pertenecen y luego busca la entidad financiera que más relación directa tenga con el proveedor.

Elige bien la entidad financiera para usar la factura negociable

Click To Tweet

La factura negociable no sustenta crédito fiscal

A pesar que la factura negociable será una tercera copia de la factura comercial, este documento no tiene ninguna incidencia tributaria, mejor dicho no sustenta crédito fiscal.

Planifica tus tributos

Si tienes ventas al crédito de periodicidad de 90 y 120 días que te incurren en desembolsar parte de tu capital para pagar los tributos, aplica lo mismo para tus compras para compensar tu crédito fiscal.

Por ejemplo: Realizas una venta de 90,000 soles al crédito (90 días) en el mes de agosto. Significa que para setiembre tendrás que pagar el IGV de esa venta, independientemente que te hayan pagado (S/. 16,200), una manera de compensar el pago de IGV es realizando compras al crédito, por ejemplo realiza una compra de S/. 50,000 soles al crédito (90 días), de esa manera puedes compensar el pago de tu IGV.

Descargar Archivo

Descargar Archivo